O preço/lucro (Price-to-Earnings – P/E) é uma das métricas mais tradicionais para comparação de preços no mercado acionário, representando a relação entre o preço da ação e o lucro por ação (Earnings per Share – EPS). Ao assumir o lucro como constante ao longo do tempo, o indicador pode ser interpretado como uma aproximação do número de anos necessários para que a ação “se pague”. Em sua forma tradicional, o P/E considera o lucro acumulado nos últimos 12 meses, embora atualmente seja mais comum utilizar o lucro esperado para os 12 meses à frente. Em ambos os casos, a métrica está sujeita a distorções cíclicas, como o chamado efeito Molodovsky.

Em períodos de recessão, os lucros das empresas tendem a cair de forma abrupta, frequentemente mais do que os preços das ações. Como o P/E utiliza estimativas de lucro de curto prazo, a compressão do denominador faz com que o múltiplo aumente artificialmente, sugerindo um mercado “caro” justamente em momentos nos quais surgem oportunidades relevantes. O oposto ocorre em períodos de expansão, quando lucros inflados reduzem o P/E e transmitem a impressão de valuations mais baixos em ambientes de maior euforia.

Para mitigar esse problema, Robert Shiller popularizou o uso do CAPE (Cyclically Adjusted Price-to-Earnings), que reestima o P/E a partir da média dos lucros reais dos últimos dez anos. Ao suavizar os efeitos do ciclo econômico, o CAPE reduz o viés associado às flutuações cíclicas dos lucros e fornece uma medida mais estável de valuation.

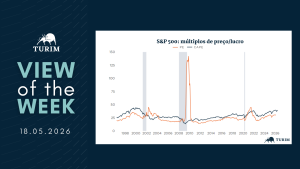

O gráfico desta semana compara as séries históricas do P/E (linha laranja) e do CAPE (linha azul) para o S&P 500 desde a década de 1950, destacando ainda os períodos de recessão nos Estados Unidos em faixas sombreadas. Observa-se que o CAPE apresentou comportamento significativamente mais estável e evitou distorções extremas em momentos de crise. Após a recessão de 2008-09, por exemplo, o P/E atingiu uma máxima histórica próxima de 140x, enquanto o CAPE permaneceu em torno de 20x