Na edição da semana passada, discutimos o experimento conhecido como Shannon’s Demon, que demonstra como o simples ato de rebalancear uma carteira entre dois ativos pode gerar crescimento patrimonial mesmo quando os ativos, isoladamente, têm retorno esperado nulo.

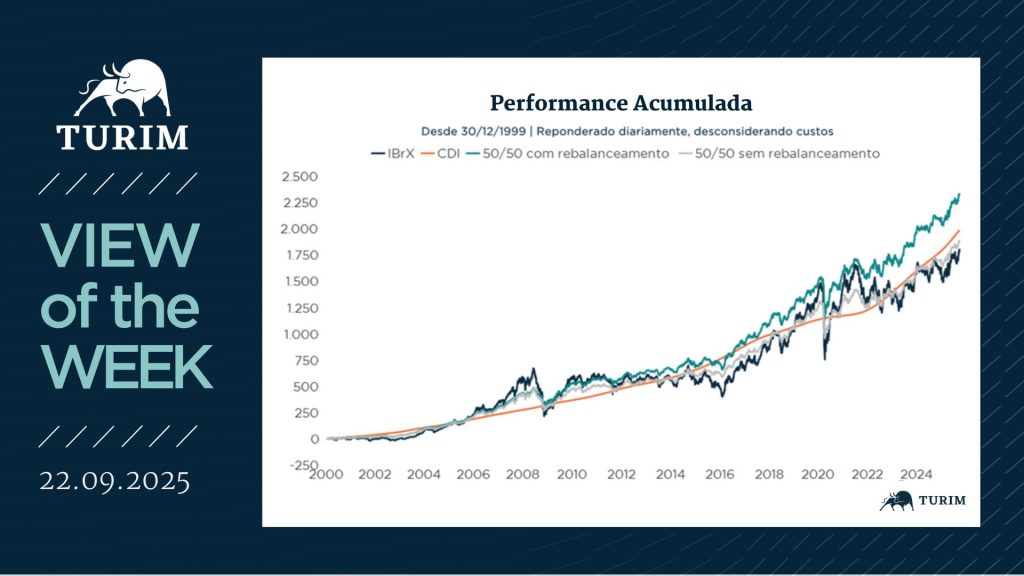

Nesta semana, aplicamos essa intuição a um cenário real: o mercado brasileiro. O gráfico apresentado compara quatro estratégias desde 30 dezembro de 1999:

- IBrX (representando a renda variável brasileira),

- CDI (renda fixa),

- Uma carteira 50/50 entre CDI e IBrX sem rebalanceamento,

- E a mesma carteira 50/50 com rebalanceamento diário (desconsiderando custos de transação e impostos).

Durante a janela analisada, o CDI superou a performance da bolsa, embora a renda variável tenha apresentado ganhos substancialmente maiores em alguns períodos. A estratégia que manteve a alocação estática (sem rebalancear) resultou em um retorno intermediário, equivalente à média das performances dos dois ativos. Já a carteira com rebalanceamento sistemático obteve um desempenho superior – não apenas em relação ao portfólio sem rebalanceamento, mas também frente a cada ativo isoladamente.

Esse resultado reforça uma das principais conclusões do experimento de Shannon: o rebalanceamento tende a suavizar a volatilidade e melhorar a conversão do retorno médio em crescimento composto. Na prática, o sucesso dessa abordagem depende da ocorrência de reversões de tendência, afetando a performance relativa das classes envolvidas. Nesse sentido, se um dos ativos superasse o segundo permanentemente, não haveria ganho a ser obtido pela estratégia.

Atenção aos custos

Embora os dados ignorem custos operacionais, vale destacar que, na vida real, aspectos como tributação e custos de transação podem impactar significativamente os resultados. Estratégias que preveem rebalanceamentos frequentes devem considerar esses fatores com cuidado, principalmente em ambientes de alta rotatividade ou baixa eficiência tributária.

Por que isso importa?

Mais do que uma curiosidade estatística, o resultado sugere que o rebalanceamento não é apenas uma ferramenta de controle de risco, mas pode, em alguns contextos, ampliar o retorno esperado. Isso é especialmente relevante para carteiras de longo prazo que combinam ativos com dinâmicas distintas, como ações e renda fixa.

View of the Week é uma série semanal da Turim que, a partir de um gráfico, apresenta análises e reflexões sobre diversos tópicos relacionados à gestão de patrimônio, mercados, economia, história e tendências.